Indien er looncodes gebruikt worden tegen bijzonder tarief (BT), hoeft dit niet altijd zo te zijn dat al deze looncodes standaard of in zijn geheel tegen BT geheven worden.

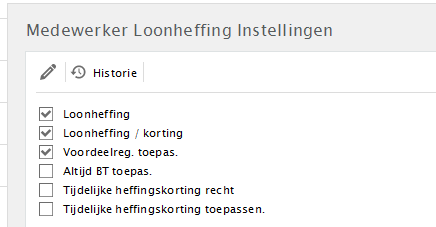

Voordeelregeling staat 'aan' (tot en met 2015)

Let op! Vanaf 2016 bestaat de voordeelregel niet meer.

Dit kan komen door de voordeelregel die van toepassing is (deze staat bij het aanmaken van nieuwe medewerker bij default 'aan'):

LET OP: De medewerker kan er natuurlijk voor kiezen, dat elk looncomponent dat tegen BT geheven kan worden zoals vakantiegeld of een bonus, ook altijd tegen BT geheven wordt. Mocht dit het geval zijn dan kun je dit aanpassen in het dashlet 'Medewerker Loonheffing Instellingen'.

Wat houdt de voordeelregeling in?

Van de Belastingdienst mogen bijzondere beloningen volgens de gewone witte loonheffings-tabellen worden belast, óf volgens de speciale tabel voor bijzondere beloningen. Net wat het voordeligst uitpakt. Nmbrs zal standaard beide mogelijkheden doorrekenen en degene gebruiken die het meeste voordeel voor de werknemer oplevert.

Belangrijk voor 2015

LET OP: Dit jaar hebben we extra percentages in de witte tabel voor bijzondere beloningen bij het merendeel van de jaarlonen BT ten opzichte van het percentage wat genoemd wordt onderaan de Tabellonen (dat is nog steeds 52%!). Dus is het in 2015 voor de jaarlonen BT vanaf € 57.586 tot € 100.671 belangrijk om te beseffen of je de voordeelregeling wel wilt aan hebben staan wanneer er in een bepaald tijdvak een bijzondere beloning wordt uitgekeerd waardoor het tabelloon hoger is dan € 8.392,50.

Als je hier meer over wil weten kun je het handboek loonheffingen raadplegen of contact opnemen met de belastingdienst.

Het is mogelijk om een verloning tegen witte tabel en een verloning tegen groene tabel op dezelfde loontsrook te verwerken. Indien je een code gebruikt tegen de groene tabel maar de witte tabel wordt nog gehanteerd op de strook dan kan dit te maken hebben met de berekening die op de achtergrond plaatsvind. Deze splitsing vind op de achtergrond plaats en wordt in de aangifte verwerkt, op de strook zie je echter maar 1 kleur tabel.

Opmerkingen