Als een medewerker in Nederland woonachtig is en werkt in zowel Nederland als in het buitenland binnen hetzelfde tijdvak, is er sprake van de Salary Split.

De sociale verzekeringen worden dan volledig berekend in Nederland, de loonbelasting alleen voor het Nederlandse deel van het loon.

Er zijn 2 methodes voor het berekenen van de Salary split. Nmbrs ondersteunt beide methodes.

Let op: Nmbrs ondersteunt alleen de salary split als de medewerker woonachtig (en dus volledig premieplichtig) is in Nederland.

Methode 1

Nederlands loon en buitenlands loon (looncode 1250 Tabel, looncode 1251 Bijzonder tarief) worden opgeteld, hierover wordt de volledige loonbelasting berekend. Berekent de verhouding tussen het Nederlands- en buitenlands loon en vermindert de loonbelasting met deze verhouding.

Resultaat: Hoger berekende loonbelasting dan methode 2 in verband met het progressieve loonbelasting stelsel in Nederland.

Let op: looncode 1251 - Bonus buitenland kan uitsluitend worden gebruikt vanaf 2026.

Methode 2

Over het Nederlands en buitenlands loon (looncode 1250 Tabel, looncode 1251 Bijzonder tarief) wordt de premie volksverzekeringen berekend. Loonbelasting wordt alleen berekend over het Nederlands loon.

Resultaat: Lager berekende loonbelasting dan methode 1.

Let op: looncode 1251 - Bonus buitenland kan uitsluitend worden gebruikt vanaf 2026.

Voorbeelden

Hieronder een 2-tal voorbeelden hoe beide methodes in de praktijk werken:

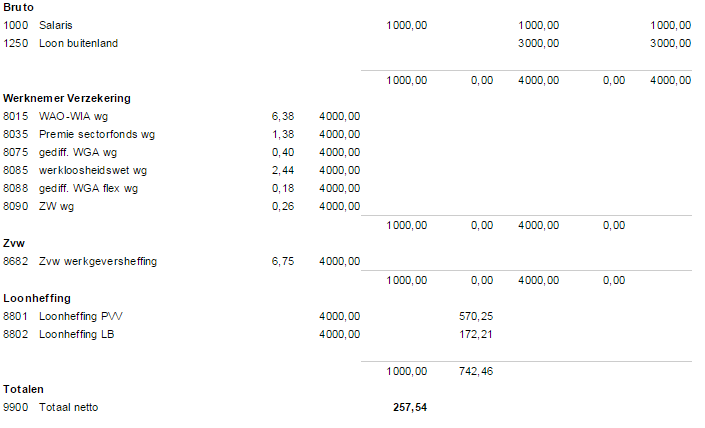

Methode 1: Werknemer heeft een fiscaal loon van € 4.000,- waarvan € 3.000,- buitenlands loon betreft. Het buitenlands loon kan worden opgegeven op looncode 1250 (en 1251 voor bijzonder tarief)

a. speciale tabel 3 (PVV belasting) waarde 4000 = 570,25

b. speciale tabel 5 (Loonbelasting) waarde 4000 = 688,84

c. verhouding loon 688,84 * 1000 / 4000 = 172,21

d. salarisstrook: L8801 PVV waarde = 570,25. L8802 LB waarde = 172,21

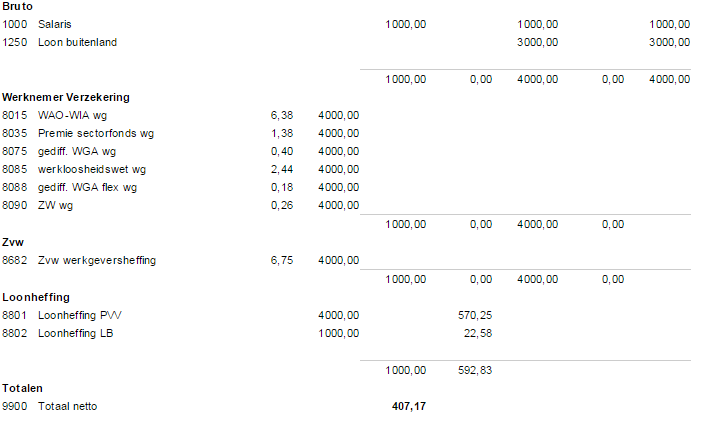

Methode 2: Werknemer heeft een fiscaal loon van € 4.000,- waarvan € 3.000,- buitenlands loon betreft. Het buitenlands loon kan worden opgegeven op looncode 1250 (en 1251 voor Bijzonder tarief).

a. speciale tabel 3 (PVV belasting) waarde 4000 = 570,25 (L8801)

b. speciale tabel 5 (Loonbelasting) waarde 1000 = 22,58 (L8802)

Opmerkingen